IA.10.03 : Suite et fin-anc... Confiance et finance

L’Intelligence artificielle est-elle passée d’une curiosité de laboratoire à un « produit financier » ?

… comme le firent les Subprimes ? mais avec beaucoup plus de subtilité.

Quel que soit l’objectif du Conquérant, il doit établir des relations de confiance avec le Régnant, et d’abord que ce qu’il propose soit crédible !

Remarque : j’ai commencé à écrire ces articles début juillet, avant la chute programmée d’Elon Musk, celui-ci ayant été choisi comme le plus représentatif de l’univers fantasmagorique de l’Intelligence Artificielle

Pourquoi l’Intelligence Artificielle n’est-elle pas restée une joyeuse curiosité de laboratoire destinée au jeu de l'imitation d’Alan Turing,

… qui consistait à savoir au bout de combien de temps un humain se rendrait compte qu’il est en train de dialoguer avec une machine.

Quant à Albert Ducrocq, il insista bien pour que son renard électronique ne soit considéré que comme un « appareil théorique, qui ne sert à rien », sans aucune utilité pratique, ...

Cette précision rappelle qu’à cette époque, la recherche devait être uniquement fondamentale, celui qui s’aventurait dans la recherche appliquée était condamné par ses pairs, exclu de tout avancement et privé de crédits de recherche. C’est heureusement un peu moins vrai maintenant. Même si la recherche fondamentale reste … fondamentale, la recherche appliquée favorise l’insertion professionnelle des étudiants.

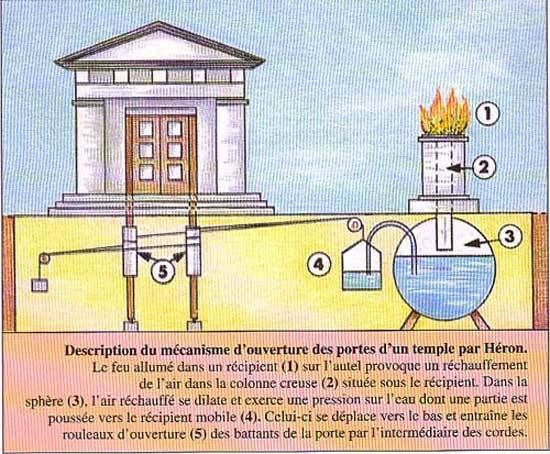

Les machines inventées et réalisées par le prolifique Héron d’Alexandrie au premier siècle de notre ère étaient d’abord des mises en scène destinées à l’émerveiller ses concitoyens (comme certainement le furent les premières piles électriques, voir IA.10.01 : Suite et fin-a… Électrique et paraître))

… que ce soit avec un théâtre de marionnettes entièrement automatisé.

… un automate servant du vin et le diluant

… un distributeur d’eau actionné par des leviers quand le donateur glissait une pièce de monnaie. (les pièces pouvaient souiller l’eau, mais celles en argent devaient rendre potable, comme les timbales d’argent offerte au nouveau baptisé « désinfectent » l’eau qui lui est destinée)

Quand le prêtre allumait le feu rituel, et que doucement les portes du temple s’ouvraient grâce à toute une machinerie pneumatique, puis se refermaient quand le feu s’éteignait, les crédules fidèles se montraient juste un peu plus généreux, sans engager l’ensemble du financement des rites polythéistes.

Pour un (vieux) biophysicien comme moi, il est évident que le concept sur lequel repose l’actuelle Intelligence Artificielle est erroné ; pour l’instant ce n’est guère plus qu’un millefeuille de fichiers Excel, très utile, mais pas intelligent.

Une Intelligence Biophysique fera mieux, peut-être, un jour futur.

Mais ce ne serait pas la première fois que la recherche irait dans une mauvaise direction, puis se recentrait. La terre au centre du monde remise à sa place par Galilée ou la génération spontanée abandonnée grâce à Pasteur en sont des exemples historiques. Pour l’énergie fournie par le thorium, le recentrage se fera … dans cinquante ans !

Il y a aussi la puissance de l’habitude ! Bien que ce soit une vraie « usine à gaz », partant du paraître, le moteur à explosion a bien conquis la planète ! Jusqu’à l’arrivée sur Terre du divin Elon Musk.

J’ai pourtant peine à croire que depuis les trente dernières années, seuls Fabio L. Traversa et Massimiliano Di Ventra de l’Université de Californie (San Diego) n’aient suivi une voie probabiliste, qui se rapprocherait de l’Intelligence Biophysique, floue, plastique, redondante et statistique/comparative (comme le cerveau humain).

La « Digital memcomputing machine » restera-t-elle une curiosité de laboratoire ? J’en étais là dans mes interrogations quand …

… le hasard voulut que je regarde Margin Call, un documentaire fiction sur le début de la crise des subprimes

Ce film de 2012 raconte comment un analyste dans une banque new-yorkaise se rend compte que les algorithmes d’évaluation des risques sur lesquels la banque base tout son modèle sont insuffisants.

J’ai pu observer la puissance des mathématiques financières, puissance insuffisante pour empêcher la Crise mais suffisante pour permettre aux traders de la banque de vendre à temps leurs « actions toxiques ».

« à temps », c'est-à-dire en perdant le minimum de dollars, tout en sachant pertinemment que la toxicité de ces ventes allait conduire d’« autres » à la ruine et aussi bien des ménages que des entreprises.

Il restait pourtant une constante tout à fait naturellement humaine : au-delà de tous les algorithmes, il restait la confiance entre les hommes, y compris entre les traders. Confiance relative puisqu’ils n’hésitèrent pas à trahir leurs habituels partenaires financiers, des (crédules) traders d’autres banques.

Les trente deniers reçus par Judas Iscariot représentaient une somme misérable.

Margin Call nous livre le prix de la trahison dans le milieu financier, en 2008. Un million de dollars est promis à chaque trader s’il revend 97% des actions qu’il a en portefeuille. Somme, à laquelle pouvait s’ajouter un autre million en fonction des résultats du groupe de traders.

(À combien sera cotée la confiance dans le prochain krach ?)

Deux millions de dollars représentaient la compensation de l’évidente sanction de ne plus jamais exercer ce métier.

Toutes les sociétés humaines sont basées sur la confiance.

La perte de confiance est irréversible.

Comme dans la célèbre métaphore des dominos, la confiance de traders à traders s’effondra, puis celle de banquiers à banquiers, étasuniens d’abord, puis du monde entier.

Bien plus qu’une crise financière ce fut une crise de confiance.

La confiance est la force motrice de la civilisation.

Aucun algorithme ne remplacera la confiance entre deux individus, notamment celle qui s’installe après avoir partagé un agréable repas ensemble, mais ce sera une autre histoire, olfactive et biologique, racontée plus tard dans l’École de la Beauté.

… empruntée à Marie Bartnik, journaliste au service patrimoine du Figaro

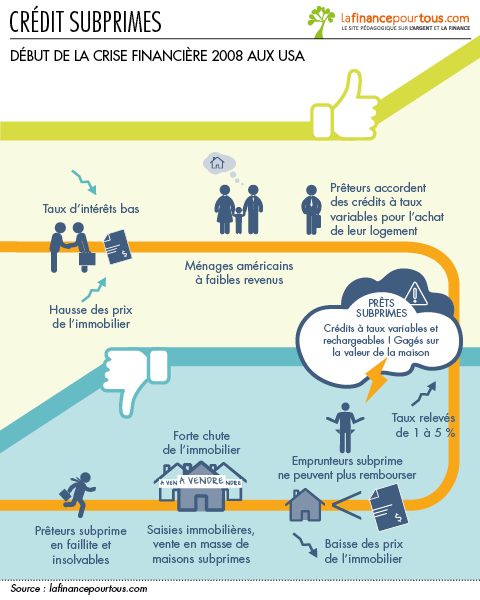

LE SCAN ÉCO - Ces crédits hypothécaires destinés aux seuls ménages américains modestes se sont retrouvés à l'origine d‘une crise économique mondiale. Explications.

• Qu'est-ce que les subprimes?

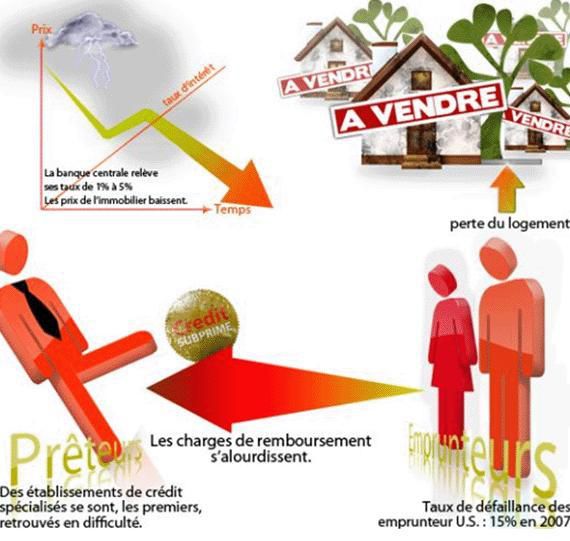

Les subprimes sont des prêts immobiliers accordés à partir des années 2000 à des ménages américains qui ne remplissent pas les conditions pour souscrire un emprunt immobilier classique. Alors que les emprunteurs traditionnels sont dits «prime», ces ménages modestes sont ainsi appelés «subprime». Un nouveau mécanisme financier leur ouvre un accès au crédit: les emprunts qu'ils contractent sont gagés sur la valeur de leur bien immobilier, qui ne cesse de grimper. Certains le sont même sur les plus-values latentes que ces ménages pouvaient espérer réaliser.

Au début des années 2000, les investisseurs sont friands des titres financiers générés en assemblant ces crédits hypothécaires - ce qu'on appelle la titrisation. Dans un contexte de taux très bas et de liquidités abondantes, ils recherchent des placements qui présentent un rendement plus élevé. L'offre et la demande concordent pour favoriser l'essor des subprimes: ils représentent 13% des prêts immobiliers en 2007 contre 2,4% en 1998.

… aux explications de Marie Bartnik

- comme le rappelle Richard Fuld, l’ex Pdg de Lehman Brothers), ce « nouveau mécanisme financier » a bien été monté par les banques, mais sous pression de l’état fédéral (Bill Clinton ?). L’état souhaitait permettre aux ménages modestes d’accéder à la propriété.

- Pendant cette période, le prix de l’immobilier était en forte croissance. Les subprimes ont certainement contribué à accélérer cette croissance, donc à faire « grimper » plus vite les prix ; prix qui grimpaient aussi en France à partir de 2000 (ailleurs aussi, je crois)

- Aucun apport personnel n’était demandé. Mais le prêt était à taux variable dont les mensualités pouvaient tripler après trois ans. Même si le prix de l’immobilier grimpait, les salaires nécessaires aux remboursement ne suivaient évidemment pas la même courbe !

- que quelques années plus tard, la banque centrale augmente les taux (voir schéma). Ne disposait-elle pas des bons algorithmes d’estimation des risques ?

- qu’une fois devenus des « produits financiers », ces prêts consentis à des taux très faibles finirent par se négocier, entre banques, avec des rendements de 12% par an.

- que ces même produits aient reçus la note AAA (la caution de l’état fédéral américain n’a certainement pas été étrangère à cette note de confiance)

Surprenant, pas tant que cela, il y a peu d’années j’avais été invité à une présentation offerte par le conseiller patrimoine d’une grande compagnie d’assurance.

Je m’étais étonné de la présence, dans un des « produits financiers » proposés, de valeurs d’un secteur de la santé aux USA que je savais peu rentable, mal géré et peu efficace (même déficitaire pendant des décennies, notre Sécurité sociale est efficace et bien gérée !). Selon le conseiller, sa présence était justifiée par une prochaine dérégulation qui provoquerait une hausse !

J’en déduis que les algorithmes étaient basés sur la croissance, l’accélération de la croissance, de l’accélération de l’accélération de la croissance, etc. En mathématiques, ce serait considérer quelque chose comme les dérivées premières, secondes, troisièmes, etc. d’une fonction … sans trop se soucier de ce qui est accéléré. …

… Comme pour les … subprimes… dont les « rendements financiers » grimpèrent jusqu’à 12% (par an !).

Mais si le nombre de ces prêts immobiliers avaient grimpé en pourcentages de 2,4% en 1998, à 13% en 2007 ; d’une part ce n’était qu’en nombre (pas en valeur des biens), et d’autre part, ce n’était pas la Main invisible d’Adam Smith qui avait poussé cette accélération d’accélération mais une volonté étatique, et bancaire. Auquel s'est ajoutée une bonne dose de cupidité, de tricheries, de dissimulations et même de falsifications ; le tout largement décrits dans Inside Lehman Brothers | THEMA | Documentaire complet | ARTE… que je n’ai pas regardé par hasard !

Le même jour, dans une autre présentation, par même compagnie d’assurance, cette fois d’un « produit immobilier », j’ai rapidement compris que sa rentabilité était principalement basée sur une niche fiscale (qui, par essence, peut être modifiée à chaque nouvelle loi de finance !) et, air connu, sur le principe que les prix de l’immobilier grimpent toujours.

De plus, j’aperçus plus tard dans une Newsletter électronique que le permis de construire n’avait pas encore été obtenu, et le serait peut-être jamais !

Nous étions environ soixante invités, j’ai été surpris d’avoir été le seul à remarquer ces « défaillances » dans les présentations, et inquiet que les présentateurs croient à ce qu’ils disaient … comme les courtiers et analystes de la crise des Subprimes ! Étaient-ils aussi crédules que ceux à qui ils voulaient vendre ces "produits", en toute confiance ?

Les financiers et économistes sont-ils crédibles ?

J’aime bien le terme « grimper » pour qualifier les prix de l’immobilier, j’imagine le « bien immobilier » accroché à une corde et qui, le visage défiguré par l’effort, tire avec ses petits bras pour grimper plus haut … sauf si la corde fait défaut.

Même quand ils sont crédibles, faut-il vraiment faire confiance aux financiers et aux économistes ?

Tout dépend de quel côté on se place.

Totalement confiance, si on se place du coté des Conquérants :

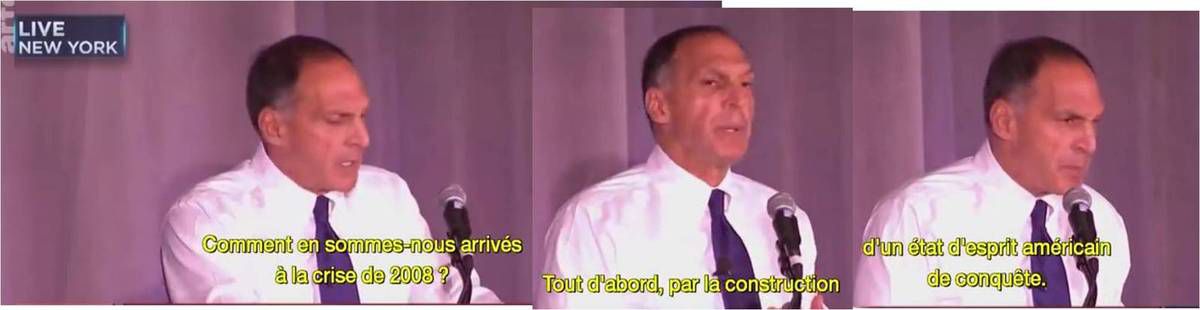

Richard Fuld, l’ex Pdg de Lehman Brothers, rappelle que parmi tous les facteurs qui ont conduit son entreprise à la faillite il y a tout d’abord, « la construction d’un état américain de conquête » :

- quand ils exploitent une ressource inépuisable de la planète, à savoir : la crédulité humaine qui, relayée par le Smartphone et le S-phonisme, peut aller jusqu’à croire à des fantasmes que l’ont croyait oubliés; qu'une l’intelligence pourrait être artificielle, qu’une voiture pourrait rouler tout seule !

- quand ils font miroiter des gains qui donnent l’espérance à des Régnants de s’élever socialement.

Et dans le cas des Subprimes, la première élévation, la plus légitime du rêve américain ( ? ), était celle de posséder sa maison, « d’accéder à la propriété ».

Il y a-t-il une éthique du Conquérant ?

À entendre Richard Fuld, Lehman Brothers était en plein western.

Dans cette mythologie américaine il y a les gentils et les méchants cow-boys et ces derniers sont toujours punis.

Les Affameurs (Bend of the River) Anthony Mann nous en livre un parfait paradigme.

Ceux qui ont exploité la crédulité des « ménages modestes » les classent évidemment parmi les méchants cow-boys.

En préférant sauver la banque Merrill Lynch que la banque Lehman Brothers, la Bank of America se plaça-t-elle dans le rôle du héros justicier ?

La redondance médiatique autour de l’Intelligence Artificielle :

- insiste sur les sommes colossales mises en jeu dans le futur, d’ici à 2030.

- disqualifie ceux qui ne l’utiliseraient pas, n’y travailleraient pas, n’y investiraient pas de l’argent,

- entretient soigneusement les fantasmes